小摩发布研报称,对中国收费公路股持乐观看法,认为该板块将迎来估值倍数的重估,因为投资论点从稳定及防御性转变。该行预期,旨在保护收费公路运营商利益的《收费公路管理条例》修正案最终定稿,可能显著重塑该板块的投资叙事。对中国收费公路板块的偏好次序为(00177)>(00576)>宁沪高速(600377.SH)。

该行解释,首选江苏宁沪高速公路主要由于其持续的道路扩建,以及5.6%的股息收益率,故预期其将从政策变化中受益,并在市场波动中提供缓冲。该行亦看好浙江沪杭甬,主要由于其在收费公路公司中估值最低。小摩对内地收费公路股H股投资评级及目标价分别为:江苏宁沪高速公路(00177/增持/11港元)、浙江沪杭甬(00576/增持/6.8港元)、宁沪高速(600377.SH/中性/16.6元人民币)。

转载请注明来自九游会·J9国际官网 - 真人游戏第一品牌,本文标题:《小摩:对中国收费公路股乐观 首选江苏宁沪高速公路》

九游网站登录,双打5号位发球技巧视频—九游网站登录223.a99b100c103fgy.110fdsfds

九游体育平台,网球拍单人练发球技巧—九游体育平台151.a27b28c31fgy.38fdsfds

九游体育登录地址,梅西抢门将发球技巧视频—九游体育登录地址280.a156b157c160fgy.167sdA

天猫养车总裁无封:汽后市场进入“贴身肉搏”模式

九游网官方网站,比赛羽毛球发球技巧视频—九游网官方网站394.a270b271c274fgy.281dewqe

体坛联播|C罗打进第928球,王楚钦晋级重庆冠军赛八强

九游体育网页版|羽毛球挑发球技巧视频130.a6b7c10fgy.17htyj

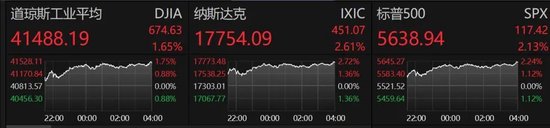

全球市场暴涨!特朗普:努力与俄罗斯达成协议!

京ICP备1157576号

京ICP备1157576号

还没有评论,来说两句吧...